埃裡森以自己的形象創辦瞭甲骨文,並擁有一支強大的銷售團隊,競爭風格如狼似虎。一直以來,這樣的策略成效卓著,直到甲骨文陷入困境。

此時,甲骨文需要做出改變。

十多年前,另一傢傳統科技巨頭微軟也面臨相似困境。和微軟一樣,甲骨文開始自我重塑,以適應雲計算時代的到來。甲骨文大力投資其核心數據庫軟件業務的純雲版本。如今,該公司的企業雲應用已經開始貢獻強勁的收入。前景最敞亮的是甲骨文的公共雲服務。這是一個價值近萬億美元的市場,競爭對手不乏亞馬遜、微軟和谷歌等。

人們在討論“雲計算”的時候,其實大部分說的都是公共雲。未來,公共雲將變成和水電一樣的公用事業。你無需構建自己的數據中心,購買和裝配服務器、存儲設備以及網絡設備等,而是可以把這一切分包給公共雲服務商。如果需求更多的容量,那就多購買一些;如果需求更少的容量,那就少購買一些。一切隻關乎快速滿足你的需求,而非投資硬件、房地產和數據中心的基礎架構。可以肯定的是,雖然進程緩慢,但所有公司最終都會將至少一部分計算轉移到雲服務上,而這一趨勢正在加速。

在最近一次的財報電話會議上,甲骨文的首席執行官薩弗拉·卡茨(Safra Catz)說,該季度甲骨文雲基礎架構的(OCI)收入增長瞭139%。埃裡森又補充說,要不是甲骨文沒有充足的容量,收入會更高。可惜的是,甲骨文並未公佈OCI銷售額的細分項,而雲計算的競爭也十分激烈。

薩弗拉·卡茨

卡茨說,她的公司是唯一一傢同時擁有全球雲服務和完整企業應用的科技公司。她在郵件中表示:“我們的客戶享有優勢,因為我們的應用使得和我們的基礎架構更出色,我們的基礎架構也是的我們的應用更完善。我們的專業人員始終在努力解決最困難、最復雜的工作……客戶不願在速度和安全性上將就,而OCI在這兩方面都是獨一無二的。”

甲骨文雲業務的執行副總裁克雷·馬格爾克(Clay Magouryk)說:“未來兩到三年,甲骨文將成為公認的雲計算公司。”

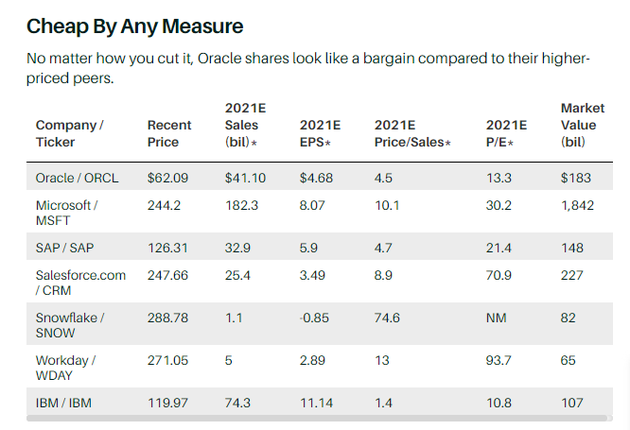

然而,甲骨文的市值並沒有反應出雲計算公司該有的價值。該公司的股價是2021財年市場平均預估值的14倍,如果換成2022財年的市場平均預估,則是13倍。相比之下,標普500指數今年的市盈率為23倍,明年為20倍。假如投資者以基於雲的數據倉儲公司Snowflake為基準的話,甲骨文的市值應該在3萬億美元以上。但目前,甲骨文的實際價值為1830億美元。

前華爾街科技分析師約翰·迪福奇(John DiFucci)現在正為倫敦的Artemis Funds管理資產。他說:“市場認為甲骨文不會再增長。這是估值透露的信息。”但是,他補充說,市場也會出錯。

一旦華爾街開始意識到甲骨文的雲轉型——並且這一轉型已經逐漸反應在該公司的業績中,該公司的股價上升空間將是巨大的。

目前,甲骨文的股價在62美元左右,正是重新審視這支股票的大好時機。隨著利率上升,人們開始對許多更昂貴的雲計算公司的高估值感到日益不安。瑞士信貸分析師佈拉德·澤尼克(Brad Zelnick)認為,甲骨文的營收有望加速增長,“因為越來越多投資者開始關註該領域以價值為導向的機會”。

與其他價格更高的同行相比,甲骨文的股票著實實惠。

Monness Crespi Hardt的分析師佈萊恩·懷特(Brian White)所見略同。他在去年寫道:“甲骨文為投資者提供瞭高品質的增值方案,該公司的雲轉型以及日益具有吸引力的商業模式將創造更多利潤。”懷特將甲骨文股票的目標價定為82美元,而澤尼克給出的目標價為75美元。鑒於甲骨文的潛力,這些價格或許還是嫌低瞭。

甲骨文其實並不復雜。該公司的業務主要分為兩部分:用於存儲信息的軟件(數據庫),和收集、處理以及執行該信息的軟件(企業應用)。

這些企業應用都有專業的名稱,比如“企業資源規劃”(ERP,用於財務管理)、“客戶關系管理”(CRM,用於銷售管理)和“人力資本管理”(HCM,用於員工管理)等等。但重要的是,他們出售的基礎軟件旨在用於管理大型公司。甲骨文從未面向過消費者用戶。

甲骨文也擁有兩位在科技領域十分不尋常的領導者。一個侃侃而談,另一個沉默寡言。埃裡森仍舊是甲骨文的董事長兼首席技術官,並且仍擁有該公司接近40%的股份。今年8月份,他將迎來77歲生日,但依舊精力充沛,絲毫不輸年輕人。他還是甲骨文最出名的拉拉隊長,打擊競爭對手樂此不疲,並且一如既往地操心著甲骨文的事情。

甲骨文的首席執行官卡茨則出生在以色列,後來在馬薩諸塞州長大,是賓夕法尼亞大學畢業的律師。她的職業生涯始於投資銀行,後於1999年加入甲骨文。在擔任瞭總裁和首席財務官之後,卡茨於2014年被任命為聯合首席執行官(另一名聯合首席執行官為前惠普首席執行官馬克·赫德)2019年10月,赫德離世後,卡茨成為唯一的首席執行官。她也是科技圈裡最有影響力的女性之一。卡茨很少在公眾面前露面,也極少接受采訪。

甲骨文的財務狀況一直不溫不火。2011財年,甲骨文的銷售額為359億美元。2021財年,華爾街的一致預期為400億美元。十年累積增長率為11%,遠低於累積膨脹率。同時間跨度內,微軟的銷售額增長134%;而前甲骨文高管馬克·貝尼奧夫(Marc Benioff)創辦的Salesforce的銷售額增長達到瞭1200%。

然而,這些年,在不溫不火的表面數據之下,甲骨文的改革悄然進行著。First Eagle Investment Management的投資經理馬尼什·古普塔(Manish Gupta)說:“企業軟件十分復雜。他們必須為瞭未來重建架構。這讓他們花瞭不少時間。但是,甲骨文做到瞭。”古普塔聯合管理的幾個基金都重倉瞭甲骨文。

關註科技股的Satori對沖基金創始人兼投資經理丹·尼爾斯(Dan Niles)說,目前,甲骨文在他的基金裡倉位最重。他說,過去十年中,他經常看空甲骨文。但是,他認為,甲骨文或許已經觸及某個拐點,就像微軟在2014年迎來轉機那般。彼時,微軟任命薩提亞·納德拉(Satya NaDELLa)擔任首席執行官,全力以赴進軍雲領域。

尼爾斯說:“過去幾年,甲骨文的股票一直沒什麼起色。現在,它將逐漸引起人們的重視。”

微軟的例子極具啟發。微軟不僅全力以赴沖擊雲領域;該公司同時也在改變自身形象。印象十分重要,投資者在積極搜索雲領域的報道。以TerADATA為例,這是一傢有著40年歷史但增長緩慢的數據倉儲公司。Teradata在數周前發佈瞭最新季度財報。財報顯示,Teradata的新興雲業務錄得三位數增長。於是,該公司股價在三年內翻瞭一番。

甲骨文的上雲要素有三。其中之一是數據庫軟件,其主要創新是自治數據庫(ADB)。這是一款隻限雲端的產品,使用機器學習和人工智能自動執行安全、備份、打補丁和其他需要大量管理員團隊的任務。隨著業務逐漸上雲,甲骨文的收入漸長,而服務器許可和其他輔助服務也貢獻瞭額外的現金。隨著時間的推移,向雲計算的轉型將有助於增加收入。上個季度,甲骨文的收入小幅增長3%,至42億美元。

KeyBanc分析師邁克爾·圖裡茲(Michael Turits)認為,數據庫業務的增長可以提高到8%左右。一個重要的推動因素是Cloud@Customer,即甲骨文的私有雲版本。去年推出的這款Cloud@Customer,可以模擬公共雲的結構,但可以在企業數據中心內部運行。甲骨文負責運行硬件和軟件,按訂閱模式收費,並提供性能保障。不過,服務器仍位於客戶現場。在此之前,訪問ADB的唯一途徑是在甲骨文雲上運行該服務。但是,這個辦法,對於需要使用防火墻來保護數據的公司(如銀行和聯邦機構)而言,並不可行。但是有瞭Cloud@Customer,甲骨文的ADB可以迅速打開潛在市場。

第二個途徑涉及企業應用。企業應用的收入在11月季度的增長為5%,達到29億美元,並且未來增長速度將有所提高。當前的企業應用收入包括甲骨文三個最重要的雲應用增長:Fusion ERP(服務大公司的財務管理),增長33%;Fusion HCM(服務大公司的人力資源軟件),增長24%;NetSuite ER(服務較小企業的財務管理),增長20%。遺憾的是,甲骨文未提供這幾項業務的具體收入數據,而舊版本的收入正在縮減。但是,根據估計,企業應用市場上,已經上雲的不足10%。

甲骨文認為,可以從競爭對手SAP手中搶奪潛在的市場份額,尤其是在ERP市場上。埃裡森聞到瞭血腥味。埃裡森在舊金山的太平洋高地有一處房產。2019年,在太平洋高地的傢中舉辦的一次企業傢活動上,埃裡森承認,SAP是數據中心時代的ERP軟件領導者。但是,埃裡森認為,隨著雲計算時代的到來,甲骨文會超越競爭對手。他誇下海口說:“他們將眼睜睜地看著我們搶走所有的客戶,卻無能為力。”

在甲骨文的最新季度財報電話會議上,埃裡森再次強調瞭自己的主張。他說:“在未來幾個月,當我們宣佈數個大聯盟級別的SAP ERP客戶正離開SAP,選擇我們的Fusion ERP雲時,我們在雲ERP市場上的領先優勢將更加明顯。”埃裡森還表示,甲骨文的ERP軟件在雲端擁有超過3萬個客戶。他反問道:“其次是誰?Workday嗎?它的客戶才幾百個,差遠瞭。”

SAP對此回應說:“我們已經做瞭研究,我們找不到可以證明埃裡森口中所說的‘客戶正放棄SAP ERP,而選擇甲骨文’的例子。我們的第一要務是幫助客戶成功,而不是將他們至於市場競爭的風口浪尖。”

其次則是公共雲。雖然規模仍然不大——分析師認為,甲骨文的公共雲業務年收入大約為10億美元,但甲骨文的雲基礎架構正面向並開始獲得一些知名客戶,包括視頻會議供應商Zoom Video Communications和8x8。甲骨文的入局,將打破公共雲市場上原有的三足鼎立局面——亞馬遜網絡服務(AWS)、微軟Azure和谷歌雲。

甲骨文雲的高管馬格爾克原先就職於AWS,六年多前加入甲骨文,專門從零開始打造OCI業務。馬格爾克說,他加入甲骨文的第一天,公司裡沒有一個物理數據中心。如今,他說,甲骨文在全球擁有30個物理數據中心,未來會建造更多,數萬人正在為這個平臺做貢獻。

甲骨文也看到瞭之前難以企及的機遇。

馬格爾克說:“人們認為我們隻是在轉移工作負載,但客戶想的不隻是轉移就舊的東西。他們希望逐步改進,在現有服務上增加新的內容,並現代化他們的基礎架構。”

首席執行官卡茨說:“我們擁有成千上萬的客戶。因此,幫助他們上雲是一個真正的機會。但是我們也在收獲全新的客戶,包括之前從未接觸過甲骨文數據庫的視頻流媒體與創業公司。與競爭對手相比,我們的服務性能與價格優勢,無論是對現有客戶還是新客戶而言,都十分有吸引力。”

8x8這傢公司的全球網絡與DevOps高級副總裁馬赫迪·薩洛爾(Mehdi Salour)說,疫情初期公司業務加速發展時,他發現自己公司的負載容量岌岌可危。8x8的視頻會議服務的用戶基數,幾乎在一夜之間,從幾萬暴增到2000萬以上。該公司實在無力維持這樣的負載。

薩洛爾說,他聯系瞭幾乎所有的雲服務供應商。而甲骨文提供的方案,在品質、成本和地理范圍等方面,都最具有吸引力。甲骨文輕松地承擔瞭8x8的負載,改善瞭服務品質,並幫助8x8將網絡流量成本降低八成以上。薩洛爾說:“(甲骨文)解決瞭我們的燃眉之急,也幫我們省下瞭數百萬美元成本。”

去年夏天,甲骨文獲得瞭權威科技研究機構Gartner的信任。Gartner向信息技術高管們建議說:“現在,在評估公共雲服務供應商時,可以將甲骨文納入可行選擇。”

自治數據庫、基於雲的應用以及OCI的創建,共同證明瞭甲骨文增長戰略的激進變革。

過去幾十年,該公司習慣通過收購來擴大業務。但是,甲骨文最後一次重要收購已是三年前的事情瞭。2018年初,甲骨文斥資12億美元,買下建築軟件公司Aconex。

盡管甲骨文在過去十年的收入增長不太顯著,但該公司現金充沛。過去十年,甲骨文回購瞭40%多的股票,從而推動利潤穩定增長。

雖然甲骨文和沃爾瑪有計劃聯合收購短視頻應用TikTok,但該交易仍需拜登政府的重新評估。不過,這筆交易隻是突顯瞭甲骨文進軍公共雲市場的野心。甲骨文對TikTok的興趣不在於插手社交網絡領域,而是希望與AWS和Azure直接競爭。

隨著甲骨文的收購步伐放緩,該公司也有能力向其股票持有者回饋更多現金。在過去十年中,甲骨文的股票數量減少瞭40%以上,回購約20億份股票。甲骨文的股息收益率為1.6%,與標普500指數持平,高於近期的十年期美國國債收益率(1.2%)。

毫無疑問,風險必然存在。甲骨文未來的競爭對手將是規模龐大、資金充裕的大型科技公司——亞馬遜、微軟和Alphabet等。但是,甲骨文的股價看起來仍舊異常便宜,意味著買入的潛在收益遠大於其風險。

翻開18年前的一篇關於甲骨文的報道,開篇一句便是:“甲骨文仍是成長股嗎?”當時,文章作者認為,甲骨文仍是成長股,至少在一段時間內,確實如此。那時,埃裡森說:“我不認為這是信息時代的終結。恰恰相反,信息時代才剛剛拉開序幕。在信息時代的黎明前,成為全球第一的數據公司是一個良好的開端。”如今亦如是。

留言列表

留言列表