圖截自流傳的“雙減”政策文件

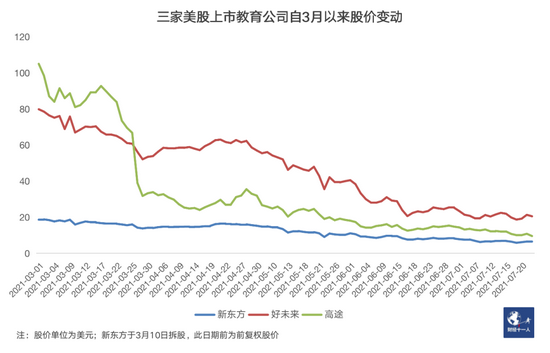

當天下午3點左右,港股率先做出反應。新東方(9901.HK)股價一度下跌近50%,截至7月23日收盤,新東方股價跌40.6%、新東方在線(1797.HK)跌28.07%、卓越教育集團(3978.HK)跌21.48%。

北京時間當天下午4點開始,美股盤前交易中,好未來(TAL.N)跌46.74%、新東方(EDU.N)跌46.25%、高途(GOTU.N)跌42.17%,樸新教育(NEW.N)跌21.4%,其他教育類上市公司股價亦有10%-20%下跌。

截至發稿前,尚無權威部門正式公佈上述文件的詳細內容。《財經》記者查詢教育部門官方網站,也未見到相關主題文件。但確有多個教育部門人士證實,已經獲悉上述文件內容。

在教育行業人士看來,這份遲早會正式公佈的文件,將詳細規范校外學科培訓機構的未來發展路徑,根據5月25日官方機構已經公佈的該文件核心要點,“去產業化”,應當是校外學科培訓機構未來發展的核心主線。這也解釋瞭,為什麼多傢教育公司的股價會在7月23日大幅下跌。

根據5月25日公佈的該文件要點,結合最新情況匯總,未來校外培訓機構最有可能面臨的新政要點如下:

從機構性質上看,各地將不再審批新的、面向義務教育階段的學科類校外培訓機構,現有的學科類培訓機構,最有可能統一登記為非營利性機構。

從審核流程上看,之前已經備案的線上學科類培訓機構,若從嚴管理,比較可行的方式將是審批制。

從運營模式上看,學科類培訓機構上市融資、資本化運作等,均會受到嚴格限制;上市公司也將很難通過公開融資,投資或者購買學科類培訓機構;同時,外資通過兼並收購、加盟等多種方式,來控股或參股學科類培訓機構,也將受到嚴格限制。

此外,為校外培訓機構即使要組織學科類培訓,能否占用國傢法定節假日、休息日以及寒暑假期,也將會有具體的管理和約束,不能完全自行決定。

多位教育界人士提醒,7月23日市場關註的校外培訓機構整改要點,實際上早在5月25日的官方媒體報道中,已經有詳細披露。如果有人覺得意外,那隻能是沒有註意5月25日相關報道披露的新政要點。

根據當天新華社的報道,在5月25日之前,中央全面深化改革委員會第十九次會議審議通過瞭《關於進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》,也就是市場現在關註的“雙減”政策文件。

那次會議明確提出:義務教育最突出的問題之一是中小學生負擔太重,短視化、功利化問題沒有根本解決;特別是校外培訓機構無序發展,“校內減負、校外增負”現象突出。

會議還明確提出,要明確培訓機構收費標準,加強預收費監管,嚴禁隨意資本化運作,不能讓良心的行業變成逐利的產業。

關註教育政策變化的人士指出,從5月25日公開報道的這個會議精神來看,校外培訓機構的非營利性,已經是一個確定的重要趨勢;資本運作,投資上市等操作也將越來越困難,產業化將逐步成為歷史。對於已經上市的教育培訓機構來看,確實將面臨大轉型和大變化。

監管趨向更嚴格

一位券商人士向《財經》記者表示,根據近期一系列消息,目前監管部門的態度很明確,就是要對校外培訓業務“去產業化”,通過掐斷資本與行業的結合路徑,不會給校外學科培訓公司做大的機會。

根據教育界和市場人士的分析,“雙減”新政包含瞭幾個重要信息。

其一,面向義務教育階段的學科類校外培訓機構,未來獲得新的審批機會在變小;已經在運營的學科類培訓機構,不排除均變更為非營利性機構,不再進行產業化運營。

所謂“非營利性”,即舉辦者不取得辦學收益,辦學結餘全部用於辦學。這意味著,校外學科類培訓機構在課程收費和總體盈利方面,將有新的“上限”。目前仍無法確定這個“上限”是如何界定的,但可以肯定的是,一定比目前的盈利水平要更低。

教育行業的毛利相對較高。目前國內教培兩大巨頭為新東方教育集團和好未來教育集團,盡管兩傢公司在產品結構上存在不同,但由於其最核心的成本是教師工資及場地租金等,兩傢公司毛利率水平非常接近,維持在55%上下。

但《財經》記者註意到,近年來,好未來加入瞭教育機構線上業務的營銷大戰,加上新業務和新投資的影響,凈利受極大影響。好未來2018與2019財年分別實現營收17億和26美元,凈利潤為2億和3.7億美元。從2020年開始,好未來盈利狀況一再走低,凈利為負。

根據好未來的最新財報顯示,僅2020年12月-2021年2月,好未來的營銷費用為6.61億美元。

其二,各地已經備案的線上學科類培訓機構,也將會陸續改為審批制。這意味著,之前的線上學科類培訓機構將按照新的標準被衡量,符合新要求的才可以獲得審批手續。

此前,以北京為核心的線下學科類培訓機構已經開展瞭長達五個月的排查審核,目前已有少部分培訓機構獲得瞭審批手續重新開班,但絕大部分線下校外學科類培訓機構目前尚未恢復營業,

《財經》記者綜合走訪發現,大部分新東方和好未來的線下上課點目前尚未開課,線上課暫時替代瞭線下課。但線上學科類培訓機構也將被納入監管領域。

這意味著,以VIPKID為首的少兒在線英語機構也有被納入監管范圍內的風險。

“學科類培訓機構”,主要指小學及初中學段的語數英等學科類培訓,但少兒英語是否屬於學科類卻尚無定論。

多位少兒英語機構人士對《財經》記者表示,少兒英語的教學方法有別於一般的應試培訓,多以讀繪本、練口語、唱英文歌等形式開展,因此跨在學科類與素質類之間。

一位投資人對《財經》記者說,在線教育公司雖然經常提及用互聯網技術改善教育資源不公平的問題,但他們又在一定程度上加劇瞭這個問題,“一些公司的課程動輒幾千元起,而且越是教育資源充足的地方,他們搶用戶搶得越兇。”他表示,這些都是監管方會考慮的問題。

多位機構人士向《財經》記者透露,他們所在的機構近期開始轉型,希望能夠跳出“線上學科類培訓機構”這個將被嚴厲監管的類別。

其三,學科類培訓機構上市融資、資本化運作將受限,上市公司恐怕也不能通過公開融資,來投資或者購買學科類培訓機構,外資也將很難通過兼並收購、加盟,來控股或參股學科類培訓機構。

這意味著教育類上市公司,可能要面臨新一輪的清理整治。

新東方和好未來,是國內校外學科培訓機構的兩大龍頭,兩大公司均為已上市公司,除此之外,國內K12賽道中,上市還包括區域性龍頭企業如精銳教育、學大教育、樸新教育、卓越教育,以及高途、網易有道等在線教育機構。

目前對於已上市的教育公司,政策沒有明確規定何去何從,但多位投資行業人告訴《財經》記者,他們的判斷是,接下來大概率會針對已上市公司出臺相應的管制措施。

其中一位資深券商人士向《財經》記者分析,根據近期一系列消息,監管部門的態度很明確,就是要“去產業化”,通過掐斷資本與行業的結合路徑,不讓校外學科培訓公司有做大的機會,“直接告訴投資人,不要碰,投瞭也不會有退出渠道。”

現有的K12獨角獸如猿輔導、作業幫很可能上市無望,後續風投機構能否成功退出也將成為問題。《財經》記者從作業幫人士處獲悉,作業幫年初就已開始籌備上市,但因政策監管一直未能成行。

目前未上市的校外學科培訓機構是不是完全沒有希望瞭?

多位接受《財經》記者的投資人和行業人士認為,並不是沒有希望,但“此路基本上已經不通,需要變道”。今年以來,多傢學科培訓機構開始轉型職業教育和AI教育,有投資人透露,頭部機構的投資人早就嗅到瞭風險的味道,關註焦點開始轉向職業教育領域,拿在手裡的投資企業,就敦促他們業盡快轉型。

7月11日,職業教育公司開課吧宣佈完成6億元融資,且正在進行新一輪融資,業務方向包括IT、公務員考試、考研、理財培訓等。

此外,如果校外培訓機構不能隨意占用國傢法定節假日、休息日以及寒暑假期,來組織學科類培訓,相關業務也會進一步受影響。

教育界人士分析認為,如果是這樣,將掐掉校外學科培訓機構三分之二的年收入來源。

校外培訓機構何去何從

“涼瞭。”一位新東方人士對《財經》記者說,在他看來,這是教培行業必須面對的現實。

今年3月,教育部基礎教育司司長呂玉剛在新聞發佈會上稱,治理培訓機構將是教育部今年的重點工作任務。此後,各地已陸續采取行動。北京是最先叫停線下學科類培訓機構的城市,從3月起全市培訓機構基本處於停擺狀態,隻有極少數通過嚴格審批的機構獲得瞭復課許可。

停課潮從北京向各省市開始蔓延。7月,在陜西省榆林市、興平市、漢中市南鄭區、涇陽縣、安徽省巢湖市、雲南省富寧縣、昆明市晉寧區、廣州市越秀區、河南與山西等地的網傳紅頭文件及回應中,教育部門直接要求全面關停暑期義務教育階段學科類校外培訓。

值得註意的是,無論是此前各地出臺的政策文件還是今日網傳的“雙減”文件中,對於高中學段都未作出明確要求。這意味著高中學段依然存在機會。

一位好未來人士對《財經》記者說,從前隻針對小初階段的機構也很有可能會開始進入高中市場,而原本就在高中領域穩紮穩打的機構更有機會。

頭部教育公司也開始將視野投向其他賽道。新東方、好未來、瑞思教育、高途教育等頭部企業均已加大對素質教育或職業教育的佈局。顯然,K12賽道將不再是金礦。

多位教育行業從業者對《財經》記者表示,應試教育的校外培訓需求仍在,培訓機構全面關停也不現實,畢竟還有傢長和學生需要補課,學校不可能完全滿足。當明面上的培訓機構大批關停後,培訓的形態很可能轉向地下,包括上門傢教或傳統的老師在傢中開班。

上海教育科學研究院社科處處長、中國民辦教育協會民辦教育研究院副院長方建鋒對《財經》記者說,近年來教育“內卷”愈演愈烈,教育宛如一個劇場,前排的人站起來瞭,後排的人也隻能跟著起立。現在監管是要把全部人都按在座位上,要重新恢復秩序。

文/柳書琪 劉以秦 鄭慧 龔嫣然

編輯/謝麗容

留言列表

留言列表